Mobile Payment liefert den Beweis: Halbherzigkeit wird nie belohnt

UPDATE

Die Ergebnisse einer neuen Studie des EHI zum Thema „Zahlungssysteme im Einzelhandel 2022“ zeigen die neusten Erkenntnisse zum Bezahlverhalten der Kundschaft während der Pandemie auf. Die gesamte Studie wird zwar erst im Juni 2022 veröffentlich, einzelne Highlights wurden aber schon per Pressemitteilung veröffentlicht. Diese wollen wir Ihnen natürlich nicht vorenthalten:

- Bargeld ist nun endlich auf Platz 2 der beliebtesten Bezahlmethoden. Deutschland ist somit endlich auf dem besten Weg in das 21. Jahrhundert.

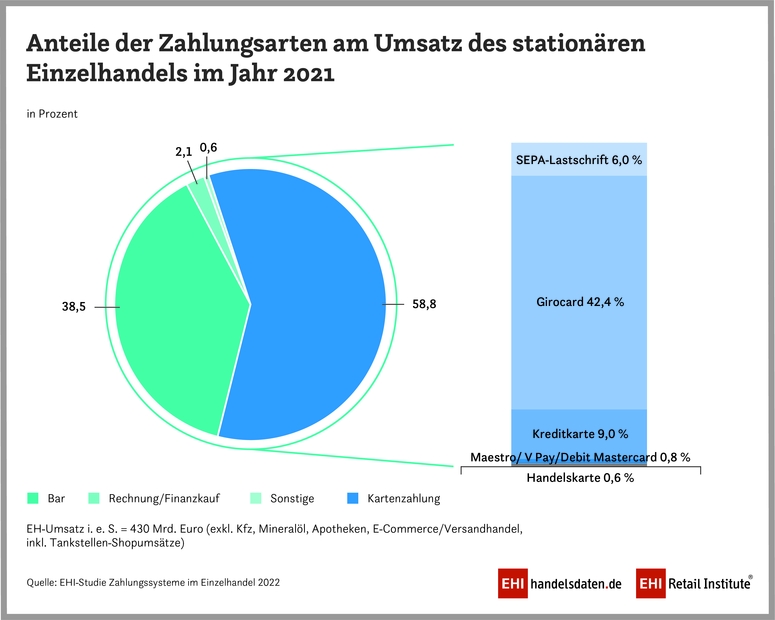

- Die Kartenzahlung hat aufgrund der Pandemie einen prozentual großen Sprung nach vorne gemacht und ist nun auf Platz 1 der beliebtesten Bezahlmethoden: So betrug 2021 der gesamte stationäre Umsatz 430 Mrd. Euro. Der Umsatzanteil im stationären Handel ist somit von 50,5 Prozent (2019) auf 58,8 Prozent (2021) gestiegen. Mit einem Umsatz von 182,4 Mrd. Euro im stationären Einzelhandel ist die girocard folglich zur stärksten Zahlungsart vor der Barzahlung geworden. Auch der Transaktionsanteil der Karte hat von 26,1 Prozent auf 37,9 Prozent zugelegt

- Wie bereits erwartet ging der Trend aufgrund der Kontaktbeschränkungen zu deutlich weniger Besuchen im Handel. Die Besuche, die getätigt wurden, wiesen dann aber erheblich höhere Ausgaben auf. So lag der Durchschnittsbong 2020 bei 23,84 Euro und 2021 bei 25,90 Euro. Somit sind vor allem Spontankauf-Konzepte der Pandemie zum Opfer gefallen. Ob sich dieser Trend in 2022 hält, bleibt abzuwarten.

Mehr zur Studie HIER

Zuerst veröffentlicht durch EHI Retail Institut

Mobile Payment liefert den Beweis: Halbherzigkeit wird nie belohnt

Bevor ich in eine ewig-gestrigen-Ecke abgeschoben werde, will ich eines vorausschicken: Ja, ich habe Mobile Payment gemeinsam mit biometrischen Bezahlen bereits 2008 im Metro Future Store eingeführt. Ja, ich habe lange auf Konferenzen und Kongressen Vorträge über die Vorteile gehalten. Ja, ich habe einen relevanten Anteil an kontaktlosen Zahltransaktionen für spätestens 2012 prognostiziert. Und zu guter Letzt war ich Mitgründer des Mobile Advisory Boards der GS1, um das Thema mobile Payment national nach vorn zu bringen. Soviel erstmal dazu.

Payment ist ein ewiges Thema

Heute betrachte ich das Thema aus einer anderen Perspektive, denn ich habe in der Zwischenzeit viel dazugelernt. Das Verständnis der Handlungsmotive von Shoppern, langjährige Praxis in Design Thinking und vor allem die konsequente Anwendung der Methode GMV* haben mir geholfen, den Konsument:innen, und damit natürlich den potenziellen Benutzer:innen, konsequent in den Mittelpunkt zu stellen.

Es ist eh befremdlich, welcher Hype um das Thema Bezahlen gemacht wird. Zig Blogs, Konferenzen und Fachmagazine beschäftigen sich mit dem Thema, dabei geht es dabei nur um den absolut unangenehmsten Teil des Konsums: Dem Bezahlen, das im Grunde genommen keiner will.

Was will der Handel eigentlich?

In dem Portal Mobile Zeitgeist hat der Autor Rudolf Linsenbarth bereits 2017 in einem Beitrag analysiert, welches Zahlverfahren der Handel will. Den geneigten Leser:innen drängt sich der Eindruck auf, dass der Handel diesen neuen Kram abweisend gegenüber steht. Ich erlaube mir daher, das Thema aus der Sicht eines ehemaligen Handelsmanagers zu beleuchten.

Vorab möchte ich aber auf ein Selbstverständnis des Handels eingehen: Der Handel akzeptiert genau die Zahlverfahren, die von den Kund:innen gefordert werden. Es gibt kein größeres Horrorszenario, als dass die Kundschaft mit gefülltem Geldbeutel und Kaufwunsch den Laden betritt und es zu keiner Konversion kommt. Aber: Es müssen dazu ein paar Regeln beachtet werden, die ich im Folgenden aufzeigen möchte.

Welche Rolle spielt das Thema Payment im Handel?

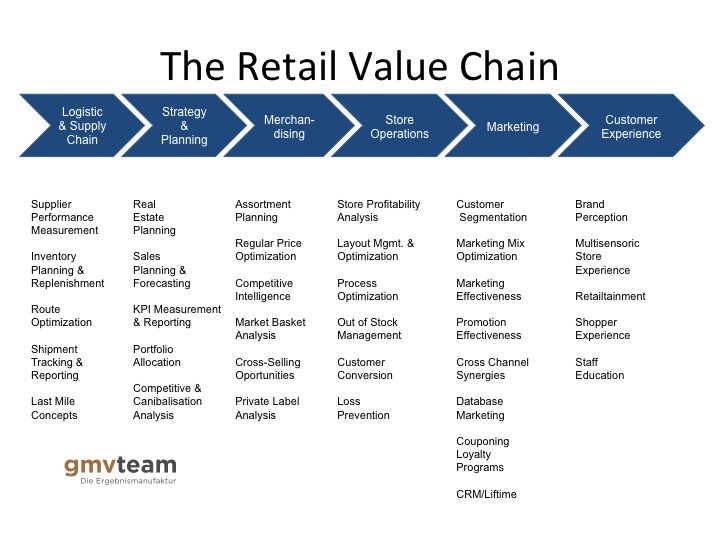

Das lässt sich ganz einfach beantworten: Fast keine! Payment ist weder ein Werttreiber noch eignet es sich als Alleinstellungsmerkmal. Es ist einfach nur ein Teil eines Gesamtprozesses, der sich Checkout nennt und der Bestandteil der sogenannten „Operational Excellence“ (OPEX) und der für die Shopper wichtigen Instore Experience ist. In der Wertschöpfungskette an sich kommt das Thema Bezahlen gar nicht vor, und dann fragen sich die externen Expert.innen, warum dem Thema so wenig Beachtung seitens der Retailer geschenkt wird.

Die Wertschöpfungskette des Handels

Bezahlen ist in erster Linie ein Kostenapparat, Bestandteil des Themas Kassenprozess. Kassenoptimierung ist ein Riesenthema, das jeden Retailer beschäftigt. In einem früherem Projekt dazu haben wir das Potenzial von einer Sekunde Kassenprozessoptimierung analysiert: Für 320 Märkte eines SB Warenhauses mit je 13 Kassen kamen wir auf 1,3 Mio. Einsparung p.a. nur allein im Personalbereich.

Hat Corona etwas verändert?

Wie wir in diesem Beitrag bereits geschrieben haben, ist der Kartenzahlungsanteil im internationalen Vergleich immer noch sehr überschaubar. Nehmen wir Skandinavien: Hier wird am wenigsten Bargeld genutzt (Schweden: 9%; Finnland: 15%; Norwegen: 14%). Die Kartenzahlung ist dahingehend in der gesamten Studie in den nordischen Staaten am beliebtesten (Schweden: 72%; Finnland: 70%; Norwegen: 67%). In Deutschland wollen hingegen noch 49% am Liebsten bar bezahlen.

Warum tut sich der Handel so schwer bei neuen Bezahlverfahren?

Auf Grund der niedrigen Margen im LEH werden potenzielle Optimierungen mit offenen Armen empfangen. Da drängt sich die Frage auf, warum man nicht Optimierungen durch mobile Payment einführt. Die Antwort ist so kurz wie klar: Weil es sie nicht gibt.

Wer jemals die GuV eines Stores gesehen hat weiß wie groß allein der Einfluss der Personalkosten (und die sitzen auch an der Kasse) ist. Daher fragen sich viele, warum nicht jedes neue Zahlverfahren mit Kusshänden genommen wird. Einfach ein paar Kassen umrüsten und los geht`s. Die Antwort ist relativ einfach, aber eben nur für die, die sich auch für die Handelsinterna interessieren:

- Kassenaufrüstung: Wird zusätzliche Hardware benötigt, dann rechnet der dafür verantwortliche IT-Bereichsleiter mit folgenden Zahlen:

- 1 zusätzliche Steckdose am PoS: 1.000€ Vollkostenrechnung

- 1 zusätzlicher Handscanner (Imager, weil die IR- oder Laserscanner keine Smartphones lesen können) 1.200€ Vollkostenrechnung

- Softwareanpassung: Davor hat jeder Respekt, denn die Kassensoftware ist das Heiligste am PoS. In der Regel bedeutet eine Umstellung immer einen 6stelligen Betrag (inkl. Roll Out)

- Personaltraining: Das Personal muss im Umgang mit dem neuen Verfahren geschult werden. Dafür muss eine spezielle Lektion in den E-Learning-Programmen eingespielt und auch abgerufen werden. Pro Kassenkraft kann man dafür ca. 15 Zusatzminuten einkalkulieren.

- Die Transaktionskosten müssen sich im Rahmen des bisherigen bargeldlosen Zahlungsmittel bewegen, besser natürlich niedriger. Alles andere kostet Marge.

Soviel zum Thema Kostenstruktur des Handels. Jetzt rechnen wir am Beispiel Rewe diesen Fall weiter: In der gesamten Group gibt es 15.000 Läden. Setzen wir pro Store 5 Kassen als Durchschnitt, dann kommen wir auf 75.000 Kassen, die es umzurüsten gilt. Die Frage, warum man nicht einfach „mal eben“ die Scanner austauscht, weil ein Startup eine hippe Zahlmethode für Nerds entwickelt hat, beantwortet sich da schnell. Trotzdem bereitet man sich darauf vor, das sehen wir in vielen Filialen.

Zudem geistern immer wieder die Kosten für das Cash Handling durch die Branche. Mir kommt es vor wie eine Mär vom teuren Bargeld, denn bisher gibt es keine belastbare Zahl über die Kosten des Cashhandlings. Zwischen 0,8% und 9% liegen die Analysen, wie soll bei dieser Zahlenbasis eine Entscheidung getroffen werden?

Welche Rolle spielt das Thema Payment beim Konsument:innen?

Für den Shopper spielt das Thema Bezahlen bestenfalls eine Nebenrolle, wie auch die aktuellen Zahlen des EHI zeigen. Der Deutsche liebt eben bedrucktes Papier und tauscht das auch gern gegen geprägtes Metall ein. Bezahlen ist nicht wirklich ein Problem, das nach einer Lösung schreit. Kein Shopper baut daher den Wunsch nach mobilen oder kontaktlosen Bezahlen in sein Nachtgebet ein.

Zugleich konnte sich die Mobil- und Kreditwirtschaft auf keinen Standard einigen: Der einst so hoffnungsvolle Standard mPass der Mobilfunker ist bereits 2012 nach 3 Jahren Konzeption im Sande verlaufen. Somit blieben zig proprietäre Lösungen übrig, die kein Kunde oder Kundin akzeptiert hätte. Shoppen wäre dann ein Abenteuer geworden: Ein Laden nimmt nur US Dollar, der nächste Lira und der allernächste Euros, um diesen Zustand ins Analoge zu übersetzen.

Ein Spielfeld für mutige Investor:innen und Entwickler:innen: Dezentralisierte Kassen

In einem früheren Beitrag hatte ich bereits die Abschaffung der Kassen prognostiziert und ich bin immer noch davon überzeugt, dass dieser Zustand Realität wird. Eine Riesenchance für Innovator:innen, endlich das Thema Payment in einen Nutzenkontext zu packen. Was hat man bisher gemacht: Man hat sich aus einem vollkommen überflüssigen Prozess (Checkout) den einfachsten und aus Händler:innen und Käufer:innensicht unbedeutenderen Teil des Bezahlens herausgenommen. Man wollte es sich eben einfach machen, und der Markt zeigt, dass halbherzige Lösungen keine Akzeptanz finden.

Das schreit förmlich nach einer ganzheitlichen Betrachtung der Problemlage: Schafft eine Lösung, die Kassen abschafft. Jedes Smartphone ist mindestens so leistungsfähig wie jede Kassenhardware, hat einen Scanner und den NFC Baustein bereits inkludiert. Der Rest ist Software, Vernetzung und vor allem der Wille, dem Handel und dem Shopper einen echten Mehrwert zu bieten. So, wie man mit der Store App im Apple Store auch seit Jahren einkaufen kann: Scannen und mitnehmen. Die Kund:in wird zum PoS, und genau da gehören diese auch hin. Amazon und einige Innovationslabore deutscher Händler:innen haben es bereits gezeigt.

Es bleibt also weiterhin spannend!

*Methode GMV: Gesunder Menschverstand, Basisphilosophie unseres Unternehmens gmvteam GmbH

Fotos: Stocksnap.io, EHI

Die Beschreibung stimmt. Gerne möchte ich zwei Erfahrungen beisteuern.

Kontaktloses Zahlen ist schon eine feine Sache. Leider haben viele Händler ihre Mitarbeiter nicht hinreichend geschult. Ein Kaufland Standort vor meiner Haustüre bietet das Verfahren seit anderthalb Jahren an. Immer wieder sitz Personal an der Kasse, das die Grundzüge des Prozesses nicht kennt. Ich vermisse eine angemessene Vergütung für die regelmäßig durchgeführten Schulungen. In kleineren Betrieben und an Tankstellen besteht noch mehr Schulungsbedarf.

Wenn aber auch die Girokarten mit NFC zum Standard werden, wird das schon zu einer spürbaren und positiven Veränderung werden.

Zu der Praxis in den USA ist festzuhalten, dass CVS bei denen ich 2011 zuerst kontaktlos gezahlt habe, das Verfahren aktuell für die Kreditkarte nicht mehr praktiziert. Die wünschen sich jetzt die Smartphone App. Was ein Blödsinn.

Das muss man sich hier nicht als Vorbild nehmen.

Ich habe übrigens keine Lust das Scannen zu übernehmen. Dann kann ich mich ja gleich wieder an die Kasse setzen.

Hallo Ulrich, leider ist deine Wahrnehmung kein Einzelfall. Man sieht immer wieder, wie schwierig es ist, auch die letzten Mitarbeiter auf der Fläche mit Informationen zu versorgen. Bei teilweise bis zu 300.000 Mitarbeitern/innen ist das sehr schwer zu managen. Aber das soll keine Entschuldigung sein, dauert aber eben.

Zum Thema App: Wenn die Karte nicht akzeptiert wird, ist die App nicht die Lösung, sondern die nächste Komplexitätsstufe. Ich halte es für schwierig, dieses dem Konsumenten klar zu machen!