NIQ-Zahlen zu Handelsstandorten

Die neuen NIQ-Daten zum Einzelhandel 2025 zeigen klar: Mittelstädte ziehen deutlich Kaufkraft aus ihrem Umland an, während Großstädte beim Umsatz durch ihre Größe dominieren. Aber pauschal zu sagen, Mittelstädte seien „die attraktivsten“ Handelsstandorte, greift zu kurz. Die Zahlen liefern eine wichtige Orientierung, spiegeln jedoch nicht das vollständige Bild wider.

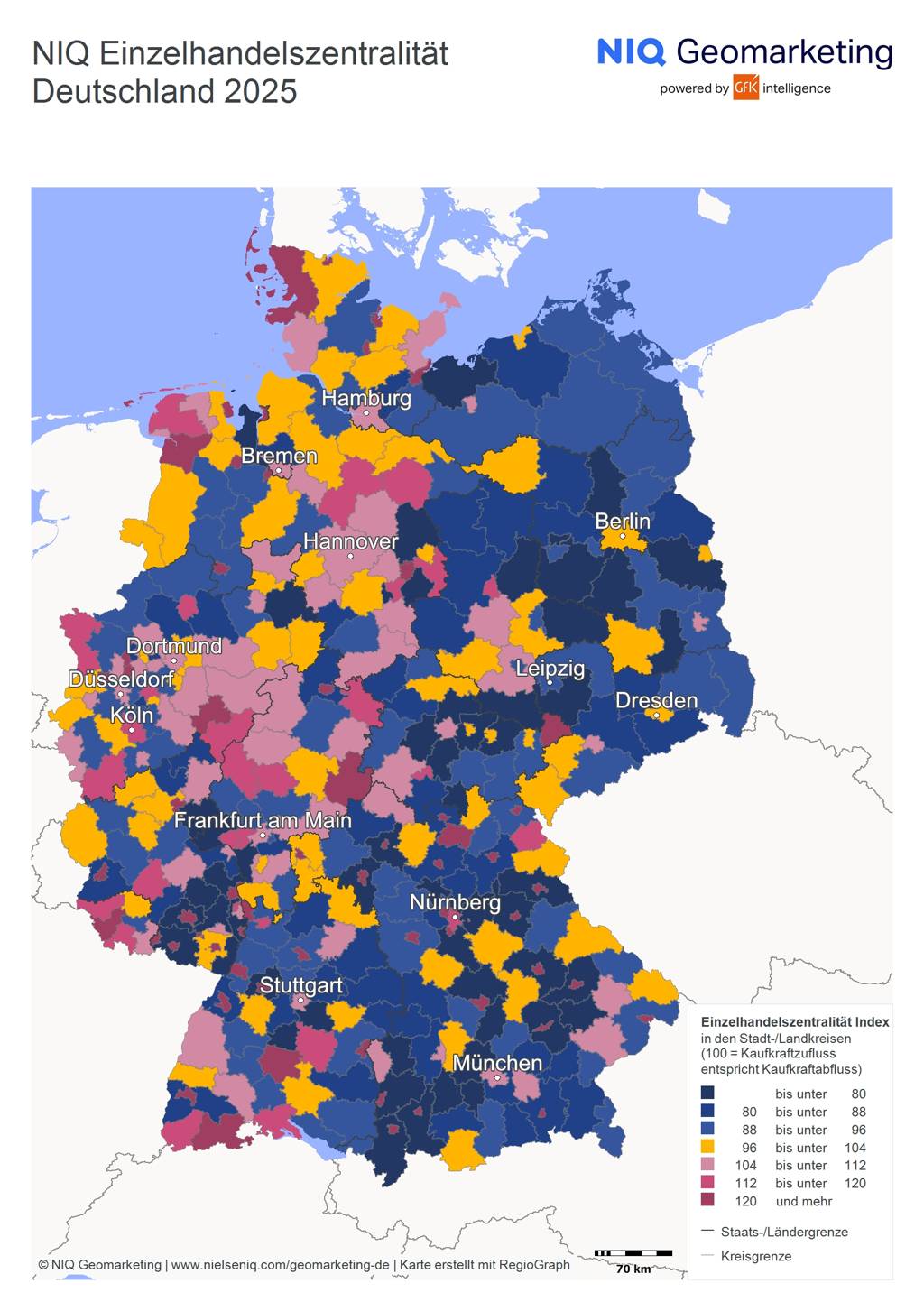

Was gemessen wird und was nicht

Die Studie nutzt drei zentrale Kennzahlen: Kaufkraft pro Kopf, Einzelhandelsumsatz und Zentralität. Letztere zeigt, wie gut eine Stadt Kaufkraft aus dem Umland anzieht. Werte über 100 bedeuten eine starke Sogwirkung.

Die erhobenen Daten sind solide, bilden aber nur einen Ausschnitt des Standortbildes ab. Wichtige Faktoren wie Mieten, Kundenfrequenz, Demografie, Leerstände oder der Einfluss des Onlinehandels fehlen komplett.

Die wesentlichen Erkenntnisse

Zum Vergößern klicken

-

Mittelstädte wie Zweibrücken und Metzingen stechen heraus: Sie generieren deutlich mehr Umsatz, als ihre Einwohner an Kaufkraft mitbringen. Das ist ein klar messbarer Effekt.

-

Großstädte wie Berlin, Hamburg und München liegen bei den absoluten Umsätzen vorne – ihre Größe macht den Unterschied.

-

Die regionale Kaufkraft variiert stark. Zwischen wohlhabenden Landkreisen wie Starnberg und strukturschwachen Städten wie Gelsenkirchen liegen mehrere Tausend Euro pro Kopf. Das hat Einfluss auf Handelsstrategien.

Diese Fakten sind belastbar und sprechen für sich.

Hohe Zentralität = hohe Attraktivität?

Die Pressemeldung setzt auf den Begriff „Attraktivität“. Das passt nicht ganz. Zentralität beschreibt nur, wie viel Kaufkraft eine Stadt anzieht, nicht die gesamte Standortqualität. Outlet-Städte wie Zweibrücken und Metzingen sind Sonderfälle mit überregionaler Anziehungskraft. Sie verzerren das Bild, weil sie nicht typisch für Mittelstädte sind. Großstädte zeigen oft niedrigere Zentralität, weil sie durch ihre eigene Bevölkerung hohe Umsätze erzielen. Das ist normal, keine Schwäche.

Grenzen der Daten

-

Zentralität sagt nichts über den Wohlstand oder die wirtschaftliche Stärke einer Stadt aus.

-

Eine hohe Zentralität kann auch bedeuten, dass das Umland kaum Alternativen bietet.

-

Zukünftige Entwicklungen wie Onlinehandel, demografischer Wandel oder veränderte Mobilität spiegeln die Zahlen nicht wider.

Die Daten sind ein Baustein, aber keine alleinige Entscheidungsgrundlage.

Konkrete Empfehlungen für Handel und Marken

-

Zentralität ist ein guter Startpunkt, aber keine alleinige Standortentscheidung.

-

Mittelstädte bleiben wichtige regionale Handelsschwerpunkte mit messbarem Sogpotenzial.

-

Outlet-Standorte wie Zweibrücken und Metzingen müssen separat betrachtet werden.

-

Regionale Unterschiede bei der Kaufkraft erfordern angepasste Sortimente und Preise.

-

Großstädte spielen weiter eine zentrale Rolle, aber basierend auf ihrer Größe, Vielfalt und Kundenfrequenz, nicht auf ihrer Sogwirkung.

Die neuen NIQ-Zahlen zeigen ein stabiles Muster: Mittelstädte spielen im regionalen Konsumraum eine starke Rolle. Die Daten liefern nützliche Hinweise, ersetzen aber keine umfassende Standortanalyse. Wer die Unterschiede zwischen Sogkraft, Umsatz und Kaufkraft sauber trennt, trifft fundiertere Entscheidungen.

Ihr Kommentar

An Diskussion beteiligen?Hinterlassen Sie gern einen Kommentar!